|

||||

|

|

Секреты экономики и финансов салона красоты Как правильно определить величину необходимых инвестиций Данный раздел не касается инвесторов, для которых салон красоты не бизнес, а «игрушка» для себя или для близкого человека. Не теряйте времени, уважаемые господа, переходите к следующим разделам. Выяснение вопросов, связанных с уточнением величины вложений в создание нового предприятия (направления, кабинета) очень важно для последующего успеха. Нередки ситуации спонтанных инвестиций при организации предприятий или подразделений. Как избежать ошибок при вложении денег? Ошибок в планировании инвестиций при создании предприятий салонного бизнеса встречается, к сожалению, довольно много. Часто у владельцев не хватает инвестиционных средств на решение кадровых вопросов, продвижение салона, а также на начальный этап работы – «раскрутку» предприятия. Как же происходит распределение финансовых средств на создание салонов красоты? Иногда примерно так. У инвестора появилась идея открыть салон. «Это очень просто! Главное – найти хорошее помещение на бойком месте». Начинается поиск, и вскоре «красивое» помещение найдено. Форма собственности на это помещение часто не так важна. Затем новоявленный бизнесмен делает проект самостоятельно или с помощью «знакомого», а значит «дешевого» дизайнера-архитектора. Зачем нам профессионал, он требует денег, а мы сэкономим. Ведь что сложного в проекте салона красоты: «здесь будет парикмахерский зал, здесь холл, здесь туалет, здесь кабинет маникюра, а здесь комната персонала, а тут мы поставим солярий». Стоимость ремонта помещения чаще всего определяется используемыми материалами, рабочих тоже выбирают с экономией, довольно часто гастарбай-теров. Затем возникает задача «правильно» оснастить салон. Для этого владельцы принимают решение о посещении профессиональной выставки, где представлен богатый выбор оборудования, косметики. Там через некоторое время у инвесторов «голова идет кругом» и они, почти теряя сознание, «падают» на стул рядом с каким-нибудь стендом, где заботливые менеджеры наливают им кофе с коньяком. Сознание «возвращается». Закупка всего необходимого производится по «полной» программе в компании, которую представляет столь вовремя подвернувшийся стенд. Правда, финансовые средства, выделенные на создание предприятия, подходят к концу. Здесь может начаться период экономии. В итоге на поиск и подготовку кадров, а также на начальную «раскрутку» салона денег уже не хватает. Для окупаемости созданного предприятия (проекта) необходимы специалисты, причем «хорошие». Возникает собственное (или подсказанное доброжелателями) решение. Лучший и самый дешевый способ привлечь профессионалов – «переманить их у конкурента». В результате не надо тратиться на поиск и отбор. Клиенты их уже отобрали. Создавая новое предприятие салонного бизнеса таким образом, управляющий или владелец закладывает под него «плохой фундамент», и оно начинает рушиться уже на начальном этапе. Как говорится, «скупой платит дважды», а иногда и трижды. Сложности правильного использования инвестиционного капитала возникают из-за нескольких распространенных заблуждений: • салон красоты, с точки зрения многих владельцев, «простое дело»; • главное – обеспечить красивый интерьер, дорогое оборудование и косметику; • многие важные моменты при создании салона остаются без должного внимания (например, состояние технических коммуникаций, технологическое размещение подразделений и оборудования); • самыми лучшими консультантами по созданию салона считают специалистов по направлениям (парикмахеров, массажистов, косметологов и т. п.), либо менеджеров компании – поставщика оборудования. При этом с их стороны нередки случаи бесплатной помощи уже на проектной стадии. Многим читателям, думается, понятно, чьи интересы будут максимально соблюдены в этом случае; • небрежное отношение к кадровым вопросам и вопросам наполнения салона «новыми клиентами». Чтобы все учесть, следует написать перечень этапов работ и затрат на создание предприятия с указанием сроков, объемов финансирования, ответственных исполнителей. Далее, вооружившись этим списком, полезно проконсультироваться у специалистов по проектированию, управлению салонным бизнесом либо, на крайний случай, у директоров аналогичных предприятий, имевших успешный опыт самостоятельного открытия. Лучший вариант – пойти на курсы по подготовке руководителей салонов красоты. На «хороших» курсах вы получите полную информацию по вопросам создания собственного предприятия. Все инвестиции следует распределить по статьям расходов в соответствии с реальными задачами, затем еще раз их проверить. Далее стоит утвердить получившуюся смету расходов и затем стараться не выходить за установленные рамки. При решении вопросов оснащения возникает вопрос: «Как реально снизить инвестиционные затраты?» Прежде чем оснащаться, проведите сравнение оборудования, поставщиков, получите предварительные консультации о том, в чем заключаются особенности эксплуатации и какова востребованность той или иной технологии. Во-первых, крупные закупки в одной фирме позволяют получить значительные скидки. Однако не стоит увлекаться покупками только у одного поставщика. По многим позициям он может выступать посредником, работая на посреднических скидках. При покупках оборудования через посредника в последующем у вас могут возникнуть проблемы с техническим обслуживанием. Во-вторых, не бойтесь торговаться. Таким образом можно получить довольно ощутимые скидки, подарки либо бонусы, которые также помогут вам сэкономить. Например, многие поставщики при определенном уровне закупок предлагают дополнительно мебель, бесплатное обучение, иные бонусы. Выбирайте, что вам более выгодно. В-третьих, на рынке представлено довольно много оборудования, сходного по качеству, но сильно различающегося по цене. Учитывайте политику вашего предприятия, уровень его клиентов. Стоит потратить силы и время на маркетинговое изучение рынка либо обратиться к независимым консультантам. Например, руководителю одного салона потребовалось найти кушетку для проведения SPA-процедур. Так вот, в Москве на одну и ту же кушетку цена варьировалась от 3000 до 15 000 у. е. В-четвертых, при приобретении оборудования детально обговаривайте с поставщиком ситуации, связанные с доставкой, сборкой, наладкой и последующим техническим обслуживанием. Все полученные обещания и договоренности должны быть детально прописаны в договоре поставки. Иначе найти правду будет нелегко. Известны случаи, когда некоторые довольно серьезные поставщики не выполняли взятые на себя обязательства. В-пятых, внимательно изучите ваш проект. При дефиците средств возможна стратегия поэтапного оснащения. При этом в первую очередь комплектуются и вводятся в эксплуатацию подразделения и услуги, пользующиеся у ваших клиентов максимальной популярностью. Затем по мере раскрутки и накопления средств предприятие дополняется новыми технологиями и оборудованием. Однако все технические коммуникации должны быть подведены в соответствующие места еще на стадии ремонта и строительства. В-шестых, игнорирование тех или иных технических аспектов проекта довольно часто приводит к дополнительным расходам по переделке, смене подрядчиков и т. п. Все это может значительно увеличивать расходы, удлинять сроки ввода оборудования в эксплуатацию.

Предположим, у владельца имеются инвестиционные средства в размере 100 000 у. е. При этом владелец желает создать салон красоты в центре города с получением прав собственности на занимаемое помещение. Думается, многим понятно, что осуществить данное желание практически нереально. Необходимо либо увеличить сумму инвестиций, либо удовлетвориться владением помещением на правах аренды. Вот один из примеров несоответствия желаний и возможностей.

Еще один пример непрофессионального подхода к созданию предприятия салонного бизнеса.

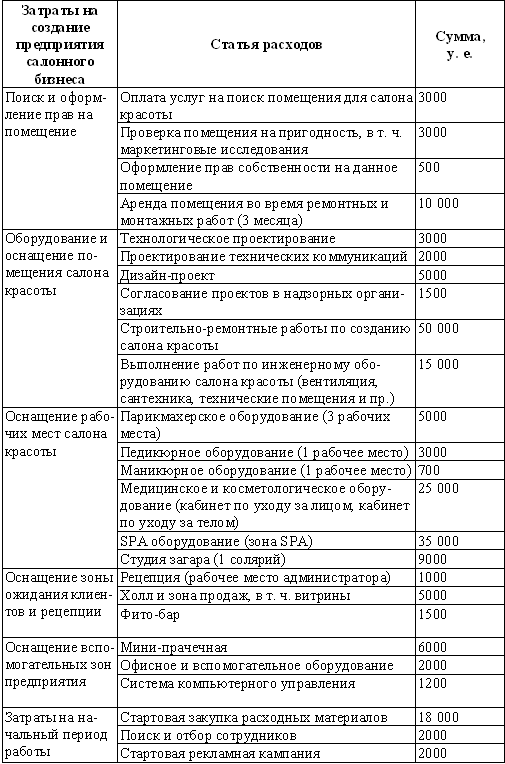

Прежде всего при создании предприятия салонного бизнеса в соответствии с начальной концепцией будущему владельцу необходимо детально просчитать свой будущий проект. Для этого стоит предварительно определить группы затрат на: • создание юридического лица; • получение помещения (поиск, проверка, оформление прав собственности, а также последующая аренда до открытия или выкуп помещения); • создание и соответствующее согласование проектов: технологического, архитектурного, а также по электросетям, водопроводным сетям, канализации, вентиляции, отоплению; • проведение строительно-монтажных и ремонтных работ; • оснащение предприятия; • подбор и подготовку персонала; • получение заключений и разрешений на оказание услуг; • начальную рекламную кампанию; • начальный период работ. Стоимость создания ООО в Москве с использованием услуг юридической компании составляет порядка 18 000—20 000 рублей с учетом уставного капитала. Стоимость услуг по поиску помещения на правах аренды с помощью специалистов по недвижимости составляет от 30 до 100 % стоимости месячной аренды данного помещения. Также стоит учесть затраты на проверку помещения на предмет его пригодности к реализуемому проекту (юридические, нормативные и прочие вопросы). В среднем эти затраты составляют около 90 000 рублей. Необходимо учесть и затраты на аренду помещения в последующие до открытия месяцы. В среднем этот период составляет от 3 до 8 месяцев в зависимости от темпов строительства и особенностей помещения. Иногда при заключении договора аренды удается добиться практически бесплатных «каникул» по внесению арендной платы. Создание и согласование проектов по перепланировке, подготовке помещения, инженерных коммуникаций составляет от 500 до 1800 рублей на квадратный метр площади, в зависимости от размера и особенностей помещения и предприятия. Оснащение предприятия зависит от класса, особенностей технологий и услуг, используемых в салоне, а также от количества рабочих мест в каждом его подразделении. Для сравнения цен можно привести данные по парикмахерскому оборудованию, диапазон цен на которое, в зависимости от производителя, составит от 200 до 3000 у. е. Для уточнения величины инвестиционного пакета составьте предварительный перечень оснащения предприятия: оборудование и мебель, косметические средства, и просчитайте их стоимость в различных вариантах: покупка, приобретение в кредит, в рассрочку, в лизинг, а также в аренду. При этом не стоит забывать и о таких важных вещах, как системы компьютерного учета, наполнение баз данных, консультационная помощь в проведении тренингов, отбор персонала, рекламная поддержка, организация акций по привлечению клиентов. В среднем ориентировочная стоимость создания салона красоты бизнес-класса может составлять 1000–1500 у. е. на квадратный метр площади помещения. Рекомендуется дополнительно зарезервировать деньги на набор и дополнительную подготовку персонала. Практически не бывает идеально готового к работе «нового» сотрудника. Для каждого новичка будет необходимо проведение хотя бы тренингов по корпоративной культуре, работе в команде, технике продаж для того, чтобы избежать дальнейших сложностей и неприятностей при работе с клиентами и внутри коллектива. Большой и важный раздел инвестиций – рекламная кампания. Поэтому следует проводить периодические мероприятия для привлечения новых клиентов и удержания «старых». Ведь одна из задач руководителя – обеспечивать своих сотрудников работой. Многие руководители решают эту задачу так – приглашают на работу специалистов со «своими» клиентами. Этот вариант – «ядерная бомба» под ваш бизнес. Очень часто такой подход создает большие трудности в работе предприятия. О них пойдет речь в других главах книги. Итак, следует детально распределить первоначальные финансовые средства по отдельным статьям расходов с учетом того, что цены могут изменяться в сторону увеличения. В случае удорожания проекта возможно использование «очередей» по приоритету расходования. Лучше ввести некоторые второстепенные технологии позднее, чем экономить на продвижении или на персонале. Как рассчитать окупаемость салона и вложенных инвестиций?Расчет окупаемости затрат на создание предприятия является важным этапом начала бизнеса. Ведь от результатов этих вычислений часто зависит инвестиционная привлекательность проекта. Расчет окупаемости начинается прежде всего с расчета величины инвестиционных и текущих затрат. Примерный перечень приведен в табл. 7. Таблица 7. Пример инвестиционного пакета на создание салона красоты площадью 140 м? Таким образом, величина инвестиционного пакета составляет 215 900 у. е. Окупаемость инвестиционного пакета предприятия зависит от условий предоставления средств на создание, то есть от требований инвестора. Например, при необходимости окупить проект за 3 года необходимо разделить величину инвестиционного пакета на 36 месяцев плюс срок выхода на проектную мощность. Этот срок может закончиться в некоторых случаях через 6—12 месяцев, а может и не наступить никогда (из-за непрофессионального управления). Кстати, пока предварительный расчет окупаемости составляется с учетом мнения экспертов-консультантов, так как точные цифры по выходу на проектную мощность представить довольно сложно. Во многом это зависит от качества управленческих решений директора и слаженности в работе трудового коллектива. Известны случаи выхода на окупаемость вложений в оборудование и оснащение салона за 6 месяцев. В некоторых случаях этого рубежа предприятия не достигают и за 2 года. Для определения срока окупаемости руководитель должен провести предварительные расчеты поступления денежных средств в процессе деятельности предприятия. Эти экономические показатели необходимы директору и владельцу для оперативного управления предприятием и контроля над ситуацией: все ли идет по плану или наблюдаются отклонения. Для этой цели довольно часто используется расчет технико-экономического обоснования проекта (ТЭО). Он начинается с уточнения прайс-листа, ассортиментного перечня, ценовой политики, условий оплаты труда сотрудникам, а также определения объемов условно-постоянных и условно-переменных затрат на текущую деятельность предприятия или подразделения. Для начальных расчетов вам придется принять некоторые показатели, исходя из практики других предприятий либо экспертной оценки консультантов. Такими важными показателями являются: • загрузка предприятия (в % от общего времени работы), иначе расчеты будут очень неточными; • время, затрачиваемое на оказание услуг в данном подразделении. В идеальном варианте следует приводить специалистов к определенным стандартам; • цены на те или иные услуги. В случае колебания цен на услуги в зависимости от конкретных условий для начальных расчетов необходимо принять некоторые усредненные показатели; • объем, перечень и стоимость расходных материалов, необходимых для оказания каждой услуги. В практике ведения салонного бизнеса расходные материалы и оплата труда специалиста, оказавшего услугу, вычитаются в первую очередь. Для более полного понимания технологии расчетов введем следующие термины и понятия: • выручка– деньги, поступающие в кассу от клиентов за оказанную услугу и купленные товары; • условно-переменные расходы – фонд оплаты труда специалиста, выполнившего услугу + затраты на расходные материалы для оказания данной услуги. Условно-переменные расходы имеют практически линейную зависимость от числа оказанных услуг; • условно-постоянные расходы – затраты на содержание помещения (аренда, коммунальные платежи), хозяйственные, административные затраты, расходы на рекламу, налоги, непредвиденные ситуации, отчисления по инвестициям, прочие статьи, не связанные непосредственно с количеством оказанных услуг или проданных товаров. Условно-постоянные расходы в результате деятельности значительно не меняются, поэтому и называются условно-постоянными расходами; • доход предприятия (подразделения) – выручка за вычетом условно-переменных расходов. Иногда доход называют «грязной» прибылью; • прибыль предприятия (подразделения) – доход за вычетом условно-постоянных расходов. Условно-постоянные расходы необходимо рассчитывать за определенный период времени (месяц, год), а также на единицу площади вашего помещения. Далее следует получившуюся величину пересчитать на единицу полезной площади, так как именно с нее происходит погашение издержек. Для этого необходимо прибавить к полезной площади того или иного подразделения пропорциональную часть вспомогательных помещений. Например, общая площадь салона составляет 140 м2, из них полезная площадь подразделений – 100 м2. Вспомогательную площадь в 40 м2 составляют: • коридоры – 14 м2; • туалеты – 3 м2; • холл – 10 м2; • подсобные помещения – 8 м2; • кабинет директора – 5 м2. При этом основные подразделения занимают следующую площадь: • парикмахерский зал – 50 м2; • кабинет маникюра – 10 м2; • кабинет педикюра – 10 м2; • солярий – 10 м2; • кабинеты косметические – 20 м2.. Теперь необходимо к полезной площади подразделений добавить пропорциональные части вспомогательной площади. После корректировки площади подразделений изменятся и будут составлять: • парикмахерский зал – 70 м2; • кабинет маникюра – 14 м2; • кабинет педикюра – 14 м2; • солярий – 14 м2; • кабинеты косметические – 28 м2. Проведем расчеты условно-постоянных затрат предприятия из нашего примера. Расчеты приведены на месяц. Основными статьями станут: • аренда – 90 000 рублей; • коммунальные платежи – 21 000 рублей; • расходы на рекламу в месяц – 15 000 рублей; • налоги предприятия – 6000 рублей; • административные расходы – 45 000 рублей; • хозяйственные расходы – 9000 рублей. Всего условно-постоянные расходы составили 186 000 рублей. При этом расчет расходов на 1 м2 общей площади составляет 1329 рублей. Таким образом, постоянная расходная часть по подразделениям с учетом уточнения площадей рабочих зон составляет: • парикмахерский зал – 93 030 рублей; • кабинет маникюра – 18 606 рублей; • кабинет педикюра – 18 606 рублей; • солярий – 18 606 рублей; • кабинеты косметические – 37 212 рублей. Условно-постоянные затраты составляют тот минимум издержек, которые вам необходимо будет ежемесячно компенсировать за счет деятельности специалистов конкретных подразделений предприятия. Теперь переходим к расчетам доходной части. Это, вероятно, самая большая загадка для руководителей предприятий салонного бизнеса. К сожалению, большинство директоров не могут рассчитать максимально возможную выручку для своих предприятий, чтобы получить базис для последующих расчетов. Для образца воспользуемся широко известной методикой расчета, предложенной Максимом Сергеевым – одним из ведущих консультантов индустрии красоты. Для этого мы должны взять (составить) прайс-лист по подразделениям. В стандартный прайс-лист необходимо добавить дополнительные графы: время на оказание услуг, стоимость расходных материалов. В результате получается следующая таблица. В качестве примера возьмем расчеты для услуг парикмахерского зала (табл. 8). Таблица 8. Пример расчета уточненного прайс-листа парикмахерского зала В эту таблицу вносятся базовые услуги подразделения, то есть те, которые наиболее востребованы клиентами салона. При этом не стоит сильно «дробить» услуги, разбивая их на небольшие составляющие. Стремитесь к тому, чтобы ваши клиенты приобретали комплексные услуги. Правда, это пожелание актуально в основном для обеспеченной категории посетителей. «Редкие» и маловостребованные услуги желательно не вносить в этот перечень, так как подобные дополнения могут сильно исказить картину и обмануть ваши ожидания. В графу «Время на услугу» вносятся показатели, учитывающие время на подготовку, а также время, необходимое клиенту для возвращения к администратору. Стоимость расходных материалов на выполнение той или иной услуги или процедуры можно узнать от поставщика косметической линии или оборудования. Эти же данные можно получить в профильных учебных центрах или на уже действующих предприятиях. Не забудьте добавить к этим цифрам и стоимость различных одноразовых аксессуаров, используемых при оказании данной услуги. В качестве величины фонда оплаты труда можно взять среднерыночные показатели либо рассчитать ее самостоятельно исходя из вашей экономической стратегии. Размер дохода от процедуры (услуги) рассчитывается как разница между стоимостью услуги и стоимостью расходных материалов плюс фонд оплаты труда. По итогам заполнения всей таблицы можно рассчитать средневзвешенную стоимость услуги данного подразделения, средневзвешенное время, затраченное на оказание услуги и средневзвешенный фонд оплаты труда. Подобные расчеты производятся отдельно по каждому подразделению. В нашем примере оплата труда специалистов будет единой для всех специалистов в данном подразделении и для всех видов оказываемых ими услуг, например 30 % от их стоимости. Первичный расчет мы сделали. Выяснилось, что за час работы парикмахеров салона красоты можно заработать примерно 773 рубля. При этом доходность услуг в рассматриваемом парикмахерском зале составляет 59 % от стоимости услуг – довольно оптимистичный результат. Аналогичным образом делаются расчеты и по другим подразделениям вашего предприятия салонного бизнеса. Следующей таблицей может стать расчет доходности подразделений в месяц (табл. 9). Расчеты на месяц более правильны, так как помогают сгладить колебания спроса и посещаемости. Таблица 9. Пример расчета сменной доходности подразделений салона красоты В графы «Средняя цена за услугу», «Среднее время на услугу» данные переносятся из предыдущих расчетных таблиц. В данной таблице расчеты ведутся исходя из 100 % загрузки рабочих мест. Максимальное количество услуг рассчитывается исходя из продолжительности рабочего времени, среднего времени на оказание услуги и числа рабочих мест в подразделении. Затем определяется максимальная выручка подразделения путем перемножения средней стоимости услуги на максимальное количество услуг. Таким же образом рассчитываются максимальные затраты на расходные материалы, максимальный фонд оплаты труда и, соответственно, максимальный доход. С точки зрения последующего финансового анализа и управления рекомендуется рассчитать и показатель доходности подразделений. Доходность есть отношение величины дохода к величине выручки. На рынке красоты существует «нижний показатель доходности» услуг. Этот показатель, по мнению М. Сергеева, не должен быть ниже 50 %, так как иначе на предприятии не остается прибыли. Авторы считают, что показатель доходности должен быть значительно выше 50 %, так как из оставшегося дохода будут погашаться постоянные расходы, а также формироваться целый ряд дополнительных фондов предприятия: премиальный, фонд развития и т. п., а также прибыль предприятия и доход владельцев этого бизнеса. К сожалению, в большинстве случаев на развитие и управление средств не хватает. А это неправильно! Полученные данные необходимо уменьшить в соответствии с загрузкой предприятия. Ведь мы сделали расчет при загрузке в 100 %, которая случается лишь несколько дней в году, например перед Новым годом. В среднем на предприятии салонного бизнеса загрузка бывает значительно меньше. Конкретная величина загрузки сильно зависит от класса предприятия, профиля клиентов, качества управления предприятием, а также от репутации как мастеров, так и всего салона. Существует определенная зависимость показателя посещаемости от класса предприятия: чем выше класс предприятия, тем меньше загрузка и наоборот. При этом в салонах эконом-класса загрузка в среднем колеблется от 45 до 85 %, в салонах класса «люкс» – от 3 до 30 %. Причина, вероятно, понятна. Богатых людей меньше, и они менее организуемы, их труднее поставить в очередь. Хотя известны примеры салонов высокого класса, в которых уровень загрузки превышал 50–60 %. А также имеются примеры предприятий эконом-класса в спальных районах, где загрузка не превышает 30–40 %. Если предприятие действующее, то исходные данные для расчетов вы можете почерпнуть из результатов работы за прошлые периоды. Практически всегда загрузка зависит от качества управ ления предприятием. Рассчитанный дневной доход необходимо затем пересчитать на месяц работы, умножив «реальные» дневные данные на количество рабочих дней в месяце. Расчет на месяц удобен еще и тем, что большинство платежей производится именно с такой периодичностью, например оплата аренды, коммунальных услуг, выплата зарплаты и т. п. Далее следует сопоставить полученные данные с величиной условно-постоянных затрат. Иными словами, руководитель обязан произвести расчет точки безубыточности для подразделения и предприятия в целом. Точка безубыточности – состояние, в котором все текущие расходы покрываются за счет полученной выручки. Знание значений данного показателя для каждого подразделения поможет директору реально спланировать их работу, оценить необходимые усилия по загрузке каждого специалиста. Также данные расчеты помогают понять «потенциальные ресурсы» предприятия, наметить пути увеличения эффективности работы и повышения отдачи, оценить инвестиционную привлекательность проекта. Руководитель должен создать условия, когда все сотрудники работают в «зоне прибыли», а не в «зоне убытков». Для этой цели можно рассчитать плановые задания подразделению и сотрудникам, например на месяц. Точка безубыточности для специалиста должна стать минимальным плановым заданием сотрудника. Важно получить такой результат, при котором ваш «реальный» доход значительно перекрывал бы показатели расходной части. В этом случае ваше предприятие будет иметь и прибыль, и развитие. Если этого не получается, то создаваемое предприятие изначально движется к своему банкротству. В таком случае вопрос первый: «Зачем вы создаете свое предприятие?» Если для зарабатывания денег, то при таких условиях заработать прибыль не удастся. При получении отрицательного результата необходимо будет изменить исходные условия, ценовую, ассортиментную политику либо пересмотреть показатели расходной части. К примеру, вам могут не подойти предлагаемые условия аренды помещения, и необходимо будет поискать более выгодное предложение. Полезность подобных расчетов заключается в том, что вы, прежде чем рисковать реальными деньгами, можете оценить шансы на успех предприятия. Затем вы должны оценить и рассчитать величину условно-постоянных расходов, потребляемых вашим предприятием. Например, в приведенном выше случае, парикмахерский зал должен погасить условно-постоянные расходы за месяц в объеме 93 030 рублей. То есть это подразделение способно обеспечить окупаемость и приносить прибыль при загрузке порядка 13 % (при ежедневной работе). Достичь такого уровня не очень сложно, поэтому можно начинать работу по реализации данного проекта. Если своих денег не хватает, то вы можете прибегнуть к заемным средствам, например взять кредит в банке. Но для этого вам потребуется представить уже полноценный бизнес-план. Как привлечь инвесторов для нового проекта, или Как правильно создать бизнес-план предприятия или направления Любой инвестор, прежде чем дать денег на новый проект, всегда посмотрит на то, насколько тот жизнеспособен и инвестиционно привлекателен. Документом, помогающим всесторонне оценить предлагаемую инновацию, является ее бизнес-план. Бизнес-план предприятия салонного бизнеса – это путеводный документ для нового проекта, в том числе и для открытия салона с новыми технологиями. Без правильно составленного бизнес-плана невозможно получение внешней финансовой поддержки. Вопросам составления бизнес-плана посвящено большое количество различной зарубежной и отечественной литературы, из которой следует, что единых, жестко установленных стандартов не существует. Однако некоторые общепринятые подходы в бизнес-практике все же существуют. Например, это касается формата и содержания бизнес-планов. В общем случае он должен содержать следующие разделы. • Краткий обзор всех разделов – резюме. • Общее описание проекта. • Описание товаров и услуг в соответствии со специализацией проекта. • Маркетинговый план. • Производственный план. • Описание управления и организации. • Описание источников капитала и организационно-правовой формы компании. • Финансовый план. • Анализ рисков. • Приложения и дополнительные разделы и документы. Резюме – обзорный описательный раздел, составленный на основе содержания остальных разделов. Резюме должно быть кратким (2–3 страницы), содержать общие выводы и максимально заинтересовывать инвестора с первых страниц. По этой причине оно является первым разделом бизнес-плана. Резюме должно включать в себя: • описание целей проекта; • краткое описание вашей фирмы; • краткое описание наиболее привлекательных сторон проекта; • указание объема и условий привлечения инвестиций и/или кредитных ресурсов на реализацию проекта; • предполагаемый срок и порядок возврата инвестиций. Непосредственно бизнес-план начинается с раздела «Общее описание компании», в котором описываются: • основные виды деятельности предприятия и характер компании (более подробно эта информация будет изложена в последующих разделах); • стадия развития компании; • профиль компании в сфере услуг; • что и как компания намерена предлагать своим потенциальным клиентам; • месторасположение вашей фирмы; • при наличии планов развития сети салонов красоты следует указать географические регионы, где будет реализовываться бизнес-план; • цели компании; • отличия вашего предприятия от других компаний (описание конкурентного позиционирования). Раздел «Продукты и услуги» представляет собой краткое описание основных характеристик предлагаемых услуг. Этот раздел должен содержать: • описание услуг и иной продукции вашей компании; • привлекательные стороны предлагаемых вами услуг по сравнению с конкурентными предложениями; • степень готовности услуг к выходу на рынок, уровень их востребованности среди клиентов; • в случае вывода на рынок новых или альтернативных предложений, необходимо привести список экспертов или потребителей, которые могут дать о нем благоприятный отзыв (если такая информация доступна). Раздел «Маркетинговый план» представляет собой один из важнейших компонентов вашего бизнес-плана. Целью данного раздела является описание маркетинговых технологий, методов и решений, посредством которых планируется организовать сбыт продукции (услуг и товаров). Также в этом разделе следует отразить следующие аспекты: • результаты исследования рынка (при их наличии); • показатели спроса покупателей на вашу продукцию и возможности рынка; • анализ конкуренции и других факторов воздействия на развитие данного бизнеса и отрасли в целом; • описание стратегии маркетинга вашей компании (то есть здесь следует описать, какие средства маркетинга и как предполагается использовать), особое внимание следует уделить стратегиям сбыта, рекламы и продвижения товара, ценообразования, а также стимулирования продаж; • прогнозы объемов продаж продукции (реализации услуг). Материалы данного раздела должны быть представлены в доступной и понятной форме. Помните, инвестора и/или кредитора в первую очередь интересует жизнеспособность вашего проекта, то есть ответ на вопрос, сможет ли ваш бизнес-проект добиться успеха на рынке и вернуть вложенные в него средства. Исходя из этого, следует показать, что продукция или услуги, которые вы намерены предложить на рынке, пользуются спросом. Уделите особое внимание анализу конкурентоспособности вашего предприятия. Для этого потребуется привести перечень основных конкурентов, провести их анализ, отметить их слабые и сильные стороны, оценить уровень используемых ими технологий и стратегий маркетинга, а также их возможную реакцию на появление на рынке нового конкурента в вашем лице. Уровень проработанности и подробности «Маркетингового плана» зависит от того, является ли ваше предприятие новым или расширяющим свою деятельность. Раздел «Производственный план» содержит описание технологических процессов создания товаров или оказания услуг. В бизнес-плане необходимо осветить следующие моменты: • процесс организации производства услуг на вашем предприятии; • основные технологические процессы, используемые в вашем салоне; • перечень расходных материалов, которые планируется использовать для производства услуг; • перечень оборудования и характеристики их электрических мощностей, необходимые для производства услуг; • основные требования в отношении сотрудников, в том числе специалистов и мастеров, администраторов, менеджеров, руководителей подразделений, а также бухгалтеров и технического персонала, условия оплаты и стимулирования их труда, структура и состав подразделений, возможности обучения персонала, планы изменений в структуре персонала при развитии предприятия.

При описании технологических процессов следует отразить важные аспекты вашего бизнес-проекта, такие как необходимые производственные мощности, в том числе потребность и условия приобретения и поставок технологического и иного оборудования, расходных материалов и комплектующих, а также потребность в помещениях, коммуникациях, требования к источникам энергии, требования по подготовке производства и контролю качества предоставляемых услуг. Степень детализации изложения зависит от цели составления бизнес-плана. Для внутреннего использования руководителю предприятия полезно разработать максимально подробный план производства для лучшего понимания источников и возможностей проблемных ситуаций на предприятии. Если же данный план предназначается для ознакомления с ним инвесторов, следует стремиться к максимальной простоте и понятности. При необходимости использования в «Производственном плане» технической информации желательно разместить ее в приложениях. Раздел «Управление и организация» включает в себя: • краткое представление основных участников будущего предприятия – имеются в виду лица, занимающие ключевые посты в становлении и развитии бизнес-проекта; • организационную схему предприятия, показывающую внутренние связи и разделение ответственности в рамках организации. Эту информацию можно представить в текстовом виде; • пояснения по критериям, принципам и методам подбора, подготовки и оплаты труда сотрудников. Цель данного раздела бизнес-плана – помочь руководителю в тщательной проработке организационных вопросов до начала деятельности предприятия и дать инвестору дополнительные подтверждения того, что инициатор проекта и его команда в состоянии реализовать бизнес-план. Раздел «Капитал и юридическая форма компании» описывает форму собственности и правовой статус предприятия. Здесь же можно привести обоснования выбора той или иной организационно-правовой формы. Следует уделить особое внимание степени финансового участия владельцев в реализации проекта. Также необходимо описать потребности компании в отношении капитала. При этом стоит сделать акцент не только на его количественном выражении, но и на указании источников как имеющихся, так и заемных средств. В этот же раздел можно включить обобщенную схему расходования средств по направлениям. Следует обратить внимание и на форму налогового учета предприятия. Раздел «Финансовый план» обязательно должен содержать календарный план работ в рамках реализации проекта. Календарный план включает в себя список основных этапов реализации проекта и потребности в финансовых ресурсах для выполнения каждого из них. При этом необязательно «привязывать» окончание этапов работы к конкретным датам, но обязательно нужно уточнить продолжительность работ и возможности параллельной реализации других стадий проекта. Целью данного раздела бизнес-плана является формулирование и представление подробной информации по ожидаемым финансовым результатам деятельности вашего предприятия. Показатели финансового плана не должны противоречить материалам, представленным в других разделах. Для уже существующего бизнеса целесообразно отразить финансовые показатели за предыдущие годы. При этом следует в ясной и сжатой форме изложить предположения, которые легли в основу представляемого проекта. Здесь можно рассмотреть несколько возможных финансовых сценариев развития компании. Полезно будет включить в финансовый план такие документы, как прогноз объемов реализации, план движения денежных средств, план прибылей и убытков, прогнозируемый баланс активов и пассивов предприятия, график достижения безубыточности. Кроме того, важно сделать расчет срока окупаемости проекта, чистого приведенного дохода, индекса прибыльности, внутреннего коэффициента рентабельности. Имеет смысл подготовить дополнительные финансовые данные, отражающие вклад отдельных бизнес-направлений в общий результат деятельности вашего предприятия. При необходимости стоит включить в «Финансовый план» специальный подраздел, посвященный стратегии финансирования компании. Степень проработки данного раздела бизнес-плана зависит от требований конкретных источников инвестиций. При этом часть материалов лучше разместить в приложениях. Раздел «Оценка рисков» содержит описание вероятных рисков, относящихся к вашему проекту, сообщает о величине возможных потерь в случае неблагоприятного развития ситуации. При этом должен быть дан ответ на вопрос: «Как снизить степень риска и величину вероятных потерь?» Он может состоять из следующих позиций: перечень организационных мероприятий по профилактике рисков (например, при наличии риска сбоев в поставках расходных материалов требуется проработать альтернативные варианты) и изложение программы самострахования или внешнего страхования. В этом разделе должен быть представлен качественный анализ, выявляющий основные факторы существующих рисков проекта. В Приложения следует включать все документы, подтверждающие или объясняющие данные, представленные в бизнес-плане. К подобным документам относятся, например: • автобиографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы; • результаты проведенных маркетинговых исследований по обоснованию проекта; • подробные технические характеристики продукции и оборудования; • план предприятия с расположением оборудования и коммуникаций; • план прилегающей к предприятию территории с указанием мест размещения конкурентных предприятий, а также потенциальных клиентов; • материалы СМИ о деятельности вашего предприятия или о предлагаемых вами услугах. Кроме детально проработанного бизнес-плана проекта инвестор/ кредитор может запросить следующие документы: • копии учредительных документов вашего предприятия: – устав организации; – учредительный договор; – свидетельство о государственной регистрации; – зарегистрированные изменения в уставе (если они были); • копии балансов и отчетов о финансовых результатах деятельности предприятия (для действующих компаний); • документы, характеризующие особенности предпринимательской деятельности вашего предприятия: – договора аренды помещений; – договора на поставку расходных материалов, оборудования, комплектующих и т. п.; – договора на обслуживание корпоративных клиентов; – заключения органов местной власти, госпожнадзора, сан-эпиднадзора о разрешении данного вида деятельности; – лицензия на медицинскую деятельность (если на вашем предприятии предполагается оказывать медицинские услуги); – перечень основного имущества; • документы, подтверждающие наличие гарантий возврата кредита.

Представим, что директор/владелец оформил свою бизнес-идею в виде хорошо проработанного бизнес-плана, утвердившись в целесообразности претворения его в жизнь, собрал все необходимые документы, а также определил стоимость будущего проекта. Выяснив, что собственных средств не хватает, он решает привлечь необходимые инвестиционные ресурсы со стороны. На выбор варианта решения этой задачи оказывает влияние множество факторов: текущая экономическая конъюнктура, особенности самого проекта, положение вашей компании на рынке, ваши собственные приоритеты в выборе партнеров и многое другое. В ряде случаев руководитель останавливается на привлечении делового партнера. Довольно часто к этому способу финансирования прибегают в том случае, когда на начальном этапе имеются лишь некоторые необходимые, но недостаточные ресурсы (например, помещение, оборудование, денежные средства). При этом отсутствие гарантийного обеспечения не позволяет получить кредит в банке, и инициатор проекта вынужден прибегнуть к поиску либо партнера, либо инвесторов. При наличии в бюджете местной администрации статей на финансирование программ поддержки малого бизнеса, а тем более социально-значимых проектов, есть шанс получить государственную поддержку в виде полного или частичного целевого финансирования либо в форме предоставления гарантий для получения кредита. Однако при выборе этого варианта стоит заранее запастись терпением. В последние годы все большее распространение получают лизинговые операции. Если предприятие предполагает приобрести новое технологическое оборудование и при этом не располагает достаточным залоговым обеспечением, то проще получить его по лизингу, так как в этом случае само лизинговое имущество выступает в качестве залога. При этом за лизингодателем до полного погашения долга сохраняется право собственности на переданное имущество, что снижает риск невозврата средств от лизингополучателя. В свою очередь, лизингополучатель освобожден от уплаты налога на данное имущество. Лизинговое соглашение обычно является более гибким, нежели кредитный договор, так как предоставляет обеим сторонам возможность выработать удобную схему выплат. В случае уникальности вашей идеи можно попробовать реализовать ее с помощью различных специализированных инвестиционных фондов. Иногда наиболее предпочтительным вариантом для предпринимателей может быть получение кредитных средств, ведь в этом случае возникают лишь долговые обязательства перед кредитным учреждением и не приходится делиться с привлеченными со стороны партнерами правами собственности. Безусловно, уже существующему предприятию получить кредит гораздо легче, особенно если оно имеет кредитную историю. Однако кредитные схемы являются довольно тяжелым грузом для новых предприятий, так как кредиторы обычно действуют довольно жестко в отношении договоров с малыми предприятиями. При необходимости привлечения внешних инвестиций или кредитов следует обратить серьезное внимание на составление Плана прибылей и убытков. Этот документ отражает операционную деятельность вашего предприятия, под которой понимается процесс производства и сбыта продукции и услуг в определенные (отчетные) периоды времени, например месяц, квартал или год. Анализируя План прибылей и убытков, можно оценить прибыльность предприятия, реализующего проект. Для составления Плана прибылей и убытков потребуются следующие данные. 1. Выручка от реализации продукции и услуг – берется из плана продаж. 2. Данные о величине условно-переменных издержек с учетом плана производства за расчетный период времени (месяц, квартал, год) – из плана издержек. 3. Данные о величине условно-постоянных издержек за расчетный период – из плана издержек. (Необходимо помнить, что условно-постоянные затраты включают в себя как амортизационные отчисления, так и начисленные проценты по кредитам.) В качестве примера ниже приводится типовая форма Плана прибылей и убытков, которая может изменяться в зависимости от условий проекта. Валовый объем продаж – Потери и налоги с продаж = Чистый объем продаж Затем из Чистого объема продаж вычитаются: – Условно-переменные издержки (в том числе: расходные материалы, комплектующие изделия, сдельная заработная плата, другие прямые издержки) = Валовая прибыль. Из Валовой прибыли вычитаются: – Налоги с дохода и отчисления на активы – Условно-постоянные издержки (в том числе: операционные издержки, торговые, административные и хозяйственные издержки, амортизация оборудования, проценты по кредитам) – Другие затраты + Иные доходы = Прибыль до выплаты налога – Налог на прибыль = Чистая прибыль. В деловой практике довольно часто используется другой финансовый документ – План движения денежных средств, или «кэш-флоу» (cash flow). Его основное отличие от Плана прибылей и убытков заключается в том, что последний показывает расчетные величины прибыли или доходов от продаж, в то время как «кэш-флоу» отражает фактические поступления выручки. Также следует учесть, что План прибылей и убытков отражает только операционную деятельность предприятия, демонстрируя ее эффективность с точки зрения покрытия производственных затрат доходами от произведенной продукции и услуг. В свою очередь План движения денежных средств содержит два дополнительных раздела: «Кэш-флоу от инвестиционной деятельности» и «Кэш-флоу от финансовой деятельности», которые позволяют уточнить объемы и сроки инвестиций, а также формы финансирования предприятия. Имеются определенные различия и в отношении учета издержек или затрат. Так, в Плане прибылей и убытков отражаются затраты, списываемые за период, а в «кэш-флоу» – фактическая оплата этих издержек. Амортизация активов отражается в Плане прибылей и убытков, но не включается в кэш-флоу, поскольку не представляет собой денежное обязательство. В свою очередь, погашение кредита не является расходом и поэтому не учитывается в Плане прибылей и убытков, но зато включается в кэш-флоу, так как представляет собой денежное обязательство. Руководителю нового предприятия следует помнить, что в начальный период существования компании ситуация с денежными средствами важнее уровня прибыльности. Нередко возникают ситуации, когда предприятию не хватает имеющихся в его распоряжении средств для реализации задуманного проекта. При этом есть необходимость потратить дополнительные средства, например на оснащение и оборудование. Где найти недостающие деньги? Можно взять кредит в банке, оформить лизинг оборудования или взять его в аренду. Все эти инструменты стали довольно часто предлагаться фирмами-поставщиками. Следует также учесть, что получение кредита является довольно сложной задачей для нового предприятия, так как у него может не хватать средств для обеспечения кредита. Использование аренды оборудования также не является панацеей. Так как арендная плата бывает довольно высокой и потому не выгодна предприятию. Одним из действенных инструментов по более эффективному использованию имеющихся у предприятия финансовых ресурсов является лизинг, или финансовая аренда. Лизинг становится все более популярным по нескольким причинам: упростилась процедура оформления, снижаются расходы, увеличивается число лизинговых компаний, а также потребность в инструментах снижения первичной финансовой нагрузки при создании предприятий. До недавнего времени владельцы старались полностью выкупить все необходимое оборудование. Применение подобной практики свидетельствовало о том, что в основном владельцы имели достаточные средства. В последнее время на рынке салонного бизнеса появились предприниматели, у которых не всегда хватает материальных средств на реализацию всего проекта, кроме того, начинают усложняться условия работы, в том числе требования Санэпиднад-зора. Все это также ведет к удорожанию проектов, к созданию более «высоких» барьеров для новых конкурентных предприятий. В результате использование лизинга увеличивает возможности полноценного оснащения оборудованием нового предприятия. Так, при имеющихся инвестициях в размере 30 000 у. е. владелец может приобрести в собственность достаточно скромный ассортимент оборудования, а с использованием лизинга стоимость приобретенного оборудования может вырасти до 90 000 у. е. Лизинг при определенных условиях бывает выгоднее кредитных схем финансирования, так как для получения кредита необходимо обеспечение, гарантия возврата. Как правило, таким обеспечением является недвижимое имущество или денежные активы, которых в начале деятельности еще не имеется. Позитивными моментами для использования лизинга может служить и то, что в данном случае происходит ускоренная амортизация оборудования (имущества), а также то, что лизинговые платежи относятся на себестоимость деятельности предприятия. Однако при выборе той или иной лизинговой компании следует обратить внимание на величину и периодичность платежей, строго зафиксировав их в договоре. Также постарайтесь предусмотреть в договоре условия досрочного погашения долга с целью сокращения величины платежей. Образец договора для оформления лизинговой сделки приведен в Приложении 2. Как установить эффективную зарплату специалистам и сотрудникам салона Заработная плата специалистов является одной из острых проблем салонного бизнеса. В настоящее время, к сожалению, традиция такова, что работники диктуют собственные условия оплаты своего труда. Этот вопрос волнует почти всех руководителей, но большинство из них не решается менять ситуацию в свою пользу. К сожалению, эта статья расходов составляет большую часть издержек предприятия. В некоторых случаях она доходит до 50 %. Хотя известны случаи выплаты и до 80 % от выручки в качестве вознаграждения специалистов. По мнению многих консультантов и руководителей салонов, подобные условия оплаты труда слишком тяжелы для экономики салона, поэтому давайте разберемся с этим важным вопросом. Какие существуют системы оплаты труда? Как и за что получает работник салона свою заработную плату? Вопросы кажутся очень простыми, но за этой простотой скрываются «подводные камни» менеджмента салонного бизнеса. В настоящее время здесь широко используются две системы оплаты труда: повременная и сдельная. Повременная система применяется чаще всего к таким должностям, как управляющие, администраторы, бухгалтеры, уборщицы, другие специалисты, которые непосредственно не заняты оказанием услуг посетителям салона красоты. Сдельная система оплаты чаще всего применяется к специалистам и мастерам, оказывающим услуги и выполняющим процедуры. При этом стоит вспомнить, что при повременной оплате оплачивается время, проведенное сотрудником на работе. Оплата фиксируется в виде ставки. В течение рабочего времени данный сотрудник выполняет обязанности, возложенные на него должностной инструкцией и другими внутренними документами предприятия. За высококачественное исполнение и эффективное превышение границ своих обязанностей работник получает премию. Сдельная оплата труда предусматривается при выполнении конкретного производственного задания. Эта форма применяется в основном на производстве. Ее главной особенностью является стимулирование максимальной выработки за счет того, что работник сразу получает оплату за выполненную работу как часть средств от реализации продукции. При этом в салонном бизнесе фактом реализации продукции является оказание услуги с обязательной ее оплатой клиентом. Важным условием эффективной реализации системы сдельной оплаты является организация производственного процесса таким образом, чтобы максимально загрузить специалиста работой. Случаи неравномерной загрузки приводят к сложностям в управлении такими работниками. Проблемой системы повременной оплаты часто является невысокая мотивация к достижениям, работа по принципу «Солдат спит, служба идет». При сдельной оплате труда может наблюдаться слабая управляемость в вопросах трудовой дисциплины, а также расхождения между «документальными» и реальными объемами выполненной работы. Особенностью салонного бизнеса является то, что для специалистов здесь практически всегда применялась сдельная оплата труда. В других сферах бизнеса применяется повременная оплата. Авторы считают, что сдельная система не совсем удобна и эффективна, поскольку определенный и довольно высокий процент зарплаты при низкой загрузке не оставляет предприятию денег на покрытие постоянных расходов, что вызывает потребность в дополнительном кредитовании со стороны владельца на покрытие текущих расходов. Иными словами, это ведет предприятие к банкротству. Тем не менее давайте будет исходить из сложившихся реалий. В консультационной практике используется экспресс-показатель доходности того или иного направления, начинания. Как уже было сказано, минимальная доходность направления должна составлять не менее 50 %. Исходя из этих утверждений, максимальная зарплата может составлять до 35 % выручки (в отдельных подразделениях) при закупке расходных материалов предприятием, и до 50 % – при закупке расходных материалов самим специалистом. Для более детального расчета необходимо провести оценку точки безубыточности направления, специалиста, так как должно соблюдаться условие получения прибыли от производственной деятельности. В ситуации, когда работник работает в зоне прибыли, для него возможно и повышение процентных ставок фонда оплаты труда, так как в этом случае вы уже делитесь с ним прибылью, а не несете убытки. Согласно Трудовому кодексу РФ в трудовом договоре работодатель должен указать ставку оплаты труда работника, что является частью мер его социальной защиты. При использовании «чисто» сдельной оплаты руководителю предприятия довольно трудно объяснить представителям инспекции по труду причину, по которой в договоре отсутствует величина гарантированной зарплаты. Хочется напомнить, что за нарушения трудового законодательства ответственность несет руководитель предприятия. Причины, по которым руководители салонов и подобных предприятий пользуются сдельной формой оплаты труда, довольно просты. Во-первых, такая система приветствуется со стороны самих специалистов. Во-вторых, руководитель часто неспособен ответить на вопрос: «Какой должна быть зарплата специалиста в рублях, если отказаться от ее измерения в процентах?» С позиции здравого экономического смысла следует переходить на установление оплаты труда сотрудников в форме фиксированной ставки и премии. Это мнение встречает частые возражения: если платить ставку, то сотрудник перестанет активно работать. Снизится его производительность, заинтересованность в труде. Возможно, но только в случае, если ставка высока, а премия незначительна. Ставка также защищает работника в ряде случаев, когда возможности сдельного заработка невелики. Тем самым повышается лояльность сотрудника к предприятию. Особенно ярко преимущества такого подхода проявляются: • при открытии нового предприятия; • при приеме на работу «молодого» мастера; • в случае сильного спада посещаемости в отдельные периоды. Насколько большой должна быть ставка специалиста салона красоты? Примерно 30 % от его фонда оплаты труда. Оставшиеся 70 % составляет премия. Кроме того, напомним, что ставка помогает решить проблему соблюдения корпоративных правил, трудовой дисциплины, а также повысить эффективность управления персоналом. В данном случае решается и проблема с соблюдением трудового законодательства. У директора появляется реальный инструмент управления, так как распределение премии – прерогатива руководителя предприятия. Повременная система, как говорилось ранее, часто применяется в салонном бизнесе при оплате труда директора, администраторов, бухгалтера, иного технического персонала. Для стимулирования более высокой эффективности работы сотрудников применяется система дополнительного премирования. Для категорий работников, результаты труда которых поддаются количественному измерению, – администраторы, директор – удобно применять систему премий, связанных с экономическими результатами: процент от выручки, процент от прибыли. Администраторы могут получать премии по нескольким схемам: процент от продаж косметических средств, процент от продаж услуг солярия, процент от выручки салона. При этом возможно начисление премий как по отдельным позициям, так и по нескольким сразу. Выбор зависит от того, что именно руководитель хочет улучшить в работе администратора. Если используется премия за продажи товаров домашнего применения, то, как правило, увеличивается выручка именно по этой позиции. Если администратору платят премию за продажу услуг солярия, то увеличивается загрузка солярия. Если премия рассчитывается от общей выручки, что применяется наиболее часто, то администратор будет заботиться о продаже всех услуг и товаров салона. Но одна лишь система стимулирования не гарантирует высоких результатов. Для успеха требуются навыки, а также желание сотрудника хорошо работать. В руках наемного директора находятся как приходная часть предприятия, так и расходная, поэтому выгодно будет установить для директора дополнительное стимулирование, исчисляемое в процентах от прибыли (условной прибыли) предприятия.

Дополнительное стимулирование бухгалтеров, технического персонала производится в виде периодических премий, например по итогам месяца, квартала, полугодия, года, из премиального фонда предприятия. Величина премии устанавливается руководителем исходя из возможностей предприятия и величины трудового вклада конкретных работников. При применении системы оплаты труда по ставкам стоит обратить внимание на возможное наличие перекоса в эффективности работы двух смен. При такой кадровой раскладке стоит серьезно подумать о предупреждении недобросовестного отношения к работе со стороны отдельных сотрудников. В такой ситуации можно использовать другой инструмент – коэффициент трудового участия, который довольно широко использовался в «советской» экономике. В применении системы стационарных процентных ставок имеются определенные особенности: хорошая мотивирующая функция для «молодых» специалистов, не набравших серьезного опыта, известности и большого количества личных клиентов; и снижение побудительного воздействия при достижении сотрудником своего «потолка». Что же делать? Как стимулировать «опытных» сотрудников на трудовые подвиги? К счастью, это возможно! Эффективная система стимулирования хорошо известна с советских времен и называется прогрессивная оплата труда. Но многим руководителям она кажется довольно сложной для применения. Пока еще очень малое количество салонов используют эту систему. Причина в том, что в данном случае руководителю необходимо предварительно рассчитывать и устанавливать плановые задания для всех сотрудников и потом контролировать достижение поставленных задач. Расчет плановых заданий должен быть таким, чтобы сотруднику было выгодно показывать высокие производственные результаты и невыгодно работать ниже точки безубыточности. Эта точка рассчитывается для каждого рабочего места, и в соответствии с ней устанавливается «лестница успеха» (плановых заданий). При выполнении того или иного планового показателя сотрудник получает соответствующий процент заработной платы. Рекомендуем для проверки просчитывать те «реальные» цифры дохода сотрудника, который он будет получать при выполнении того или иного планового задания. Важно, чтобы премия была стимулирующим фактором для его эффективного труда. Таблица 10. Плановые задания специалиста Сидорова А. А. на месяц и соответствующий сдельный процент зарплаты (приведенные ниже данные условны)  В верхней части указан план по выручке, в нижней части – процент заработной платы или премии. Может показаться, что автор зарапортовался, ранее говоря о том, что зарплата специалиста не может большой. Однако стоит учесть тот факт, что высокие уровни зарплаты начинаются с того момента, когда мы платим ее сотруднику уже из заработанной им прибыли. Прогрессивная система помогает достичь высокой результативности работы. Плановые задания устанавливаются в виде нескольких уровней, при этом на каждом уровне должны быть свои процентные ставки премирования сотрудников. В результате возникает «лестница успеха», которая помогает сотруднику стремиться к собственному благополучию и достигать высоких результатов для предприятия в целом. Прогрессивную систему можно использовать в качестве стимулирующего фактора при продаже средств домашнего применения, для повышения результативности работы управляющего, менеджеров и администраторов. Наиболее эффективной системой оплаты труда специалистов будет система повременно-премиальной оплаты с одновременным обеспечением работника клиентами, благодаря грамотному подходу к логистике специалистов, а также детально рассчитанным показателям фонда оплаты труда. При этом величина ставки не должна быть очень большой или, наоборот, очень малой. Иначе пропадает стимулирующий эффект оплаты труда. Как установить цены на продукцию салона Ценообразование является важным фактором, влияющим на успех или провал предприятия. Как мы с вами уже отмечали, руководители некоторых предприятий стараются использовать цену как компонент маркетинга для привлечения более широкого круга посетителей. Цена – важный инструмент для действенного управления предприятием. Цена не должна быть статичной, она должна гибко реагировать на поведение покупателей с целью побуждения к дополнительным покупкам. Цена – крайне важный компонент маркетинга, то есть ценовая политика вызывает ту или иную реакцию у клиентов. Ранее существовала тенденция использовать на предприятии широкий ценовой диапазон для максимального привлечения клиентской аудитории. То есть практиковалась продажа услуг и товаров по различным ценам, для того чтобы их могли приобрести разные категории клиентов. Больше людей – выше прибыль. Почему такой подход успешно работал раньше? Да потому, что уровень конкуренции был крайне низок. Выбора у покупателей не было, да и опыт у продавцов тоже был невелик. Поэтому и возможно было совмещение «под одной крышей» предложений разных ценовых уровней – от экономичного до элитного. Клиент эконом-класса очень позитивно реагирует на низкие цены, так как чем дешевле товар (услуга), тем выгоднее. На клиентов класса «люкс» цена действует иначе. Чем выше цена, тем более качественным является предложение. При таком разнообразии покупательской реакции довольно сложно одновременно удовлетворить их столь разные предпочтения в одном салоне. Сейчас в большинстве случаев возникает конкуренция, а за ней специализация предприятий и сегментация клиентской аудитории. Покупатель, имеющий достаточные средства, желает посещать «свои» магазины, салоны, жить в «престижных» районах. При этом он готов платить за это дополнительную цену. Давайте попробуем выяснить, что же такое цена продукции и как ей пользоваться? Цена – это прежде всего эквивалент самооценки продавца, это сигнал тому или иному покупателю, а также эквивалент рентабельности продукции. В большинстве случаев ценообразование для директоров салонов красоты является трудной задачей, так как довольно часто можно наблюдать внутренние колебания руководителя по поводу правильного выбора. Директор постоянно находится под воздействием нескольких страхов: «Как бы не завысить цену так, что она отпугнет покупателей? Как бы не занизить цену так, что возможная прибыль окажется упущенной?» Истина, как обычно, находится посередине. Каковы же факторы, влияющие на ценообразование в салонном бизнесе? Прежде всего, к ним относятся: • издержки на продажу той или иной продукции; • рыночная цена на эту же или аналогичную продукцию; • уровень рентабельности предприятия. Во многих случаях цена на услугу определяется ситуацией на рынке. Подобное положение возникает по причине наличия достаточного количества конкурентов со сходными предложениями. Для руководителя возможны три варианта поведения: • установить цену ниже рыночной; • установить рыночную цену; • установить цену ниже рыночной. Помните, что цены легко снижать, но очень непросто поднимать. Для того чтобы поднять цену, возможно, потребуется дополнительная подготовка. Например, в одних случаях для этого необходима смена косметической линии, в других – ремонт предприятия, в третьих – дополнительная подготовка ваших сотрудников. Однако все подобные действия потребуют дополнительных вложений со стороны предприятия, а также совместных усилий сотрудников для объяснения клиентам причин повышения цены. Итак, снижение цен происходит в периоды падения спроса, например после больших праздников (начало января) либо в периоды «массового оттока» клиентов (вторая половина лета). Снижение цен будет направлено на повышение привлекательности продукции салона для той части клиентов, которые редко посещают ваше предприятие. Локальное и временное снижение поможет салону снизить потери и увеличить загрузку в период затишья.

Повышение цены в салоне часто приводит к снижению числа покупателей из-за неэластичного отклика покупателей. Часть людей, не способных платить новую цену либо имеющих невысокую мотивацию к покупкам, перестанет делать регулярные покупки. Повышение цен лучше всего производить в случаях избыточного спроса. Другими словами, тогда, когда существует очередь. В этом случае вы сокращаете число покупателей, но одновременно увеличиваете объем выручки за счет более высоких цен. Существуют примеры успешного повышения цен на те или иные услуги без снижения основных финансовых показателей предприятия. При этом задача руководителя – чутко реагировать на поведение покупателей, оценивая не только объем выручки, но и изменение клиентской аудитории. Цена на товар довольно часто устанавливается в зависимости от уровня издержек салона на реализацию данной продукции. Основные издержки в процессе продажи товара составляет оплата труда продавцов (специалистов и администраторов). При установлении цены на продукты домашнего применения необходимо соблюсти несколько условий: • уровень доходности каждой продажи должен быть более 50 %; • оплата труда продавца должна быть приемлемой и стимулирующей его на «трудовые подвиги»; • ассортиментное и марочное предложение должно быть довольно уникальным, то есть та же продукция не должна продаваться в магазине, аптеке, а также в ближайших салонах. Цена и торговая наценка на товары для домашнего применения может быть выгодной для салона красоты только при выполнении этих условий. Продажа товаров в салоне всегда сопряжена с более высокими торговыми наценками по сравнению с аналогичным предложением в аптеках и магазинах. Это происходит по причине меньшего товарного оборота салона. Также как и при оказании услуг, при продаже в салоне товаров в отношении продавцов применяется сдельная система оплаты труда. Величина конкретных сдельных процентов зависит от индивидуальной политики предприятия. Повторим, что для увеличения продаж в салоне красоты следует выбирать косметические линии, имеющие в своем составе не только широкий ассортимент профессиональных средств, но и богатый выбор продукции для домашнего применения. Выгоду от продаж товаров для домашнего применения можно наблюдать на следующем примере. В таблице 11 приведены данные о соотношении вкладов в общую выручку средств от продажи услуг и от продажи товаров для домашнего применения. Таблица 11. Сравнительное соотношение объемов выручки от реализации продукции лучших салонов красоты в разных странах Руководителям стоит задуматься над этой таблицей. Ведь продать товар легче и быстрее, чем оказать услугу. Но не стоит перегибать палку, иначе вы смените профиль своего бизнеса. Небольшое заключение. Цена всегда должна соответствовать уровню клиентуры и качеству предложения. Так, для обеспеченных клиентов будут приемлемы более высокие цены, а внимание людей с невысоким достатком привлечет снижение цен на предлагаемую продукцию (услуги). При этом, уважаемые руководители, держите руку на пульсе вашего бизнеса и не увлекайтесь снижением цен. Рынок в нужный момент сам заставит вас пойти на этот шаг. Сознательное удешевление вашей продукции для потребителей, в конкурентной борьбе называемое демпингом, приводит к возникновению нежелательных для предприятий ситуаций, например к снижению прибыльности бизнеса. Цены наоборот необходимо по возможности повышать, снижая при этом затраты на продажу. Предоставление специальных цен всегда должно быть ограничено по времени, а также иметь четкое и понятное обоснование для клиентов, так как иначе у покупателя может возникнуть негативное впечатление от покупки, а это ведет вас к потерям. Вопросы применения скидок и бонусов будут рассматриваться в последующих главах, касающихся методов удержания клиентов. Как не ошибиться при выборе формы организации предприятия и сэкономить на налогах Организационно-правовая форма оказывает влияние на разные аспекты ведения бизнеса предприятия: получение разрешительной документации (лицензии), решение кадровых вопросов, величину налоговых издержек, темпы развития предприятия. При выборе формы предприятия следует подумать не только о перспективах его развития, но и о том, будете ли вы его единоличным владельцем или одним из инвесторов, а также определиться со спектром услуг. Изменение юридической формы предприятия возможно и в последующем уже во время работы. Правда, для этого потребуются время, дополнительные затраты на перерегистрацию, а также получение дополнительных разрешительных документов. Например, в начале вы зарегистрировали ПБОЮЛ для организации парикмахерской. В процессе работы возникла необходимость внедрить оказание медицинских и косметологических услуг. Для получения медицинской лицензии потребуется создание ООО и, соответственно, переоформление всей необходимой разрешительной документации.