|

||||

|

|

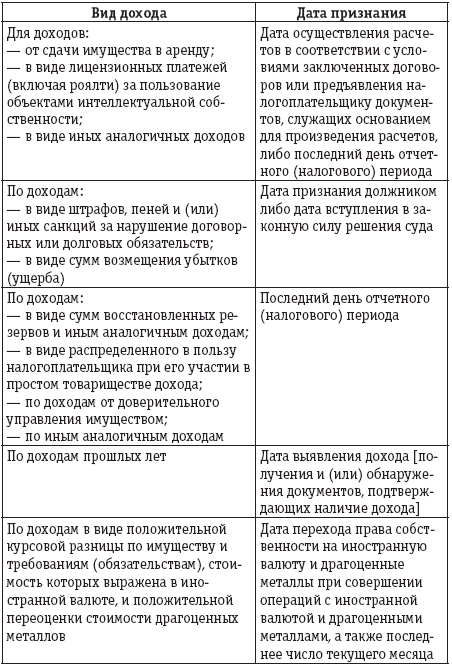

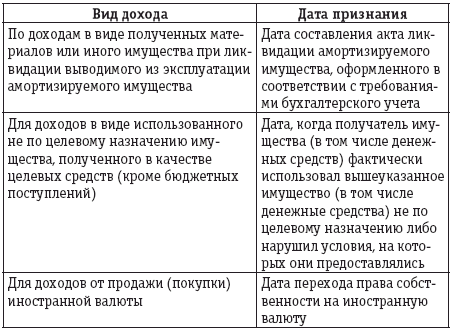

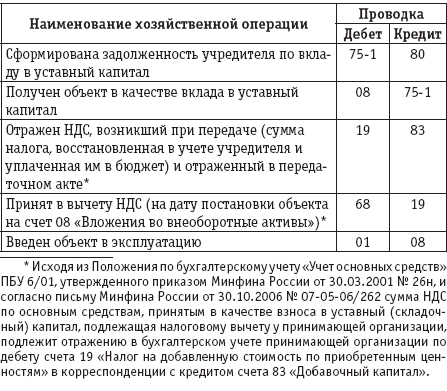

3. Доходы организации 3.1. Понятие и классификация доходовВ соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. К доходам в целях налогообложения прибыли ст. 248 НК РФ относит: – доходы от реализации товаров (работ, услуг) и имущественных прав, поименованные в ст. 249 НК РФ. Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой же в налоговом законодательстве считается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Само понятие реализации товаров, работ или услуг организацией или индивидуальным предпринимателем дано в ст. 39 НК РФ. Оно подразумевает соответственно передачу на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, – и на безвозмездной основе. Толкование термина «имущественное право» в НК РФ отсутствует, так же как и в гражданском праве. Тем не менее из текста главы 25 НК РФ можно сделать вывод, что для целей налогообложения прибыли под имущественными правами подразумеваются доли и паи в других организациях, а также права требования (ст. 268, 279 НК РФ); – внереализационные доходы, виды которых перечислены в ст. 250 НК РФ. При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав) (НДС, акцизы). Полученные безвозмездно имущество (работы, услуги) или имущественные права также относятся к доходам организации-получателя. 3.2. Документирование доходовДоходы организации определяются на основании первичных документов и других документов, подтверждающих полученные доходы, и документов налогового учета, которыми согласно ст. 313 НК РФ являются: – первичные учетные документы (включая справку бухгалтера); – аналитические регистры налогового учета; – расчет налоговой базы. Данные документы могут быть представлены налогоплательщиком на бумажном носителе или в электронном виде. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры (п. 18 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказа Минфина России от 29.07.1998 № 34н). Каждая хозяйственная операция должна быть оформлена соответствующим первичным документом, позволяющим отразить данную операцию в бухгалтерском и налоговом учете. Первичные учетные документы преимущественно составляются по унифицированным формам, утверждаемым Госкомстатом (Росстатом). Применение унифицированных форм обязательно в организациях независимо от формы собственности согласно ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», постановлению Правительства РФ от 08.07.1997 № 835 «О первичных учетных документах» и Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата России от 24.03.1999 № 20. Так как документирование доходов (а также расходов) осуществляется одинаковым образом для целей бухгалтерского и налогового учета, это правило применяется и для целей налогообложения прибыли. Все графы и реквизиты унифицированной формы, как и вообще любого первичного документа, должны быть обязательно заполнены. Это правило не терпит исключений, так как незаполнение хотя бы одного показателя делает данную форму недействительной. Если по объективным причинам какие-либо реквизиты унифицированной формы отсутствуют, в пустых графах (строках) должны проставляться прочерки (п. 2.9 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105). Разработанный организацией самостоятельно первичный документ, обосновывающий доходы, должен отвечать требованиям ст. 9 Федерального закона «О бухгалтерском учете», п. 2 которого требует, чтобы форма документа содержала следующие обязательные реквизиты: – наименование документа; – дату составления документа (недатированный документ не имеет юридической силы, кроме того, в этом случае затруднено отнесение факта хозяйственной деятельности к конкретному отчетному периоду для целей финансового и налогового учета); – наименование организации, от имени которой составлен документ. Особое значение этот реквизит имеет для организаций, в состав которых входят структурные подразделения, в том числе выделенные на отдельный баланс. Обладая высокой самостоятельностью, филиал или представительство все же не являются самостоятельными лицами в гражданском обороте и не могут выступать от своего имени [2]. При выписке такими подразделениями первичных документов, а также при получении входящих документов в качестве лица, совершающего операцию, должна быть указана организация (см. письма Минфина России от 16.06.2004 № 03-03-11/95, от 04.05.2006 № 03-04-09/08); – содержание хозяйственной операции (неточное описание факта хозяйственной деятельности влечет возникновение хозяйственных и налоговых споров); – измерители хозяйственной операции в натуральном и денежном выражении; – наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; – личные подписи вышеуказанных лиц (возможна также расшифровка подписей). Что касается регистров налогового учета, то они должны содержать (ст. 313 и 314 НК РФ): – наименование регистра; – период (дату) составления; – измерители операции в натуральном (если это возможно) и в денежном выражении; – наименование хозяйственных операций; – подпись (расшифровку подписи) лица, ответственного за составление регистров налогового учета. Отметим также, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть данная система применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. Налоговые и иные органы не имеют права устанавливать для налогоплательщиков обязательные формы документов налогового учета (ст. 313 НК РФ). 3.3. Измерители доходовНК РФ установлены три вида денежных измерителей доходов: рубли, иностранная валюта, условные единицы. Согласно п. 3 ст. 248 НК РФ полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте или в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях. При этом особо подчеркнем: иностранная валюта и условные единицы позиционируются как различные, самостоятельные измерители. Условная единица не должна быть приравнена налогоплательщиком ни к какой конкретной иностранной валюте, иначе смысл и назначение применения условных единиц будут полностью утеряны. Контролирующие органы требуют составления документов с «рублевым» измерителем, подчеркивая, что документ, измерителем в котором является иностранная валюта или условные единицы, недействителен, если он составлен в Российской Федерации и не связан с осуществлением внешнеэкономической деятельности. В действительности, ст. 8 Федерального закона «О бухгалтерском учете» требует вести бухгалтерский учет в рублях, но нигде в нормативных документах не содержится требования составлять первичные документы только с использованием рублевого измерителя. Чтобы не нарушать требования, предъявляемые налоговыми органами к оформлению первичных документов, налогоплательщику необходимо, не исключая рублевого измерителя, если он уже введен в форму первичного документа, дополнить вышеуказанную форму новым реквизитом: измерителем хозяйственной операции в иностранной валюте или условных единицах. Статья 248 (в отношении доходов) и 252 (применительно к расходам по налогу на прибыль), ст. 169 (в части НДС) НК РФ и Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденное приказом Минфина России от 27.11.2006 № 154н, определяют порядок пересчета в рубли доходов и расходов, имущества и обязательств, стоимость которых выражена в иностранной валюте или в условных единицах. Доходы, выраженные в иностранной валюте, пересчитываются для целей налогообложения в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Банком России на дату перехода права собственности по операциям с вышеуказанным имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ). Пересчет в рублевый эквивалент доходов, выраженных в условных единицах, производится по курсу, установленному сторонами сделки, ответственными лицами организации на дату признания соответствующего дохода, определяемую в соответствии со ст. 27 НК РФ. 3.4. Оценка доходовОценка доходов (как и расходов) для целей налогообложения прибыли производится с учетом ст. 40 НК РФ, из которой следует, что для налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Налоговые органы при осуществлении контроля за полнотой исчисления налогов имеют право проверять правильность применения цен по сделкам только: 1) между взаимозависимыми лицами. Согласно ст. 20 НК РФ взаимозависимыми лицами признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: если одна организация непосредственно и (или) косвенно участвует в другой организации и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой. Пример. Организация А является учредителем организации Б с долей в уставном капитале 60 %. В свою очередь, организация Б имеет долю в размере 40 % в уставном капитале организации В, с которой организация А заключила договор купли-продажи товаров. Организации А и В являются взаимозависимыми для целей налогообложения; если одно физическое лицо подчиняется другому физическому лицу по должностному положению; если лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Суд может признать лица взаимозависимыми и по иным основаниям, если отношения между ними могут повлиять на результаты сделок по реализации товаров; 2) по товарообменным (бартерным) операциям; 3) при совершении внешнеторговых сделок; 4) при отклонении более чем на 20 % в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени. Как разъяснил Минфин России в письмах от 18.07.2005 № 03-02-07/1-190, от 22.01.2007 № 03-02-07/1-16, для целей ст. 40 НК РФ непродолжительным периодом времени может быть признан период времени, определенный на основе исследования конкретных обстоятельств экономической деятельности налогоплательщика, повлекших отклонение применяемых налогоплательщиками цен, учета особенности реализации товаров, выполнения работ, оказания услуг и специфики таких товаров, работ, услуг. Так, колебаниями рыночных цен может быть обосновано отклонение более чем на 20 % примененных налогоплательщиками цен идентичных (однородных) товаров в пределах месячного срока (30 дней). Если цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги. Например, договоры лизинга с выкупом чаще всего предусматривают символическую выкупную цену – 1 руб., 100 руб., 100 долл. США и т.д. Это объясняется тем, что лизингополучатель на момент выкупа фактически уже оплатил предмет лизинга через лизинговые платежи. В соответствии со ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Стороны договора лизинга вправе установить любую выкупную цену предмета лизинга. При этом следует учитывать, что ст. 40 НК РФ, предусматривающая принципы определения цены товаров, работ или услуг для целей налогообложения прибыли, не содержит каких-либо исключений в отношении выкупа предмета лизинга. Рыночная цена перехода права собственности на предмет лизинга, по мнению контролирующих органов, должна определяться как цена выкупа предмета лизинга, сложившаяся при взаимодействии спроса и предложения идентичных (а при их отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях (письмо Минфина России от 12.07.2006 № 03-03-04/1/576). Иными словами, если по завершении договора лизинга выкупается дорогостоящий автомобиль со сроком эксплуатации два-три года, лизингополучатель должен при определении рыночной цены сделки сравнить выкупную стоимость не с рыночной ценой такого автомобиля при его приобретении, а со среднерыночной выкупной ценой такого транспортного средства по договору лизинга. Пример. Организация заключила договор безвозмездного пользования имуществом. Пунктом 1 ст. 689 ГК РФ предусмотрено, что по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. При этом в соответствии с п. 2 ст. 689 ГК РФ к договору безвозмездного пользования соответственно применяются правила о договоре аренды, предусмотренные ст. 607, п. 1 и абзацем первым п. 2 ст. 610, п. 1 и 3 ст. 615, п. 2 ст. 621, п. 1 и 3 ст. 623 настоящего Кодекса. Получая имущество по договору безвозмездного пользования, организация безвозмездно получает право пользования вышеуказанным имуществом. Учитывая вышеизложенное, для целей налогообложения прибыли получение имущества в безвозмездное пользование должно рассматриваться как безвозмездное получение имущественного права. Доход в виде безвозмездно полученных имущественных прав включается в состав внереализационных доходов на основании п. 8 ст. 250 НК РФ. При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ. Таким образом, налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (письмо Минфина России от 17.02.2006 № 03-03-04/1/125, информационное письмо Президиума ВАС РФ от 22.12.2005 № 98). В то же время согласно разъяснениям Минфина России не применяется для целей налогообложения прибыли ст. 40 НК РФ к процентам, начисленным по договорам кредита (письмо Минфина России от 17.11.2006 № 03-03-04/2/248), так же как и не формируется экономическая выгода у заемщика по договору беспроцентного займа (письма ФНС России от 13.01.2005 № 02-1-08/5@, Минфина России от 12.04.2007 № 03-02-07/1-171 и др.). Рыночная цена определяется с учетом положений, предусмотренных п. 4—11 ст. 40 НК РФ. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные: – сезонными и иными колебаниями потребительского спроса на товары (работы, услуги); – потерей товарами качества или иных потребительских свойств; – истечением (приближением даты истечения) сроков годности или реализации товаров; – маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки; – реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей. Организация вправе предъявить любой документ, обосновывающий применение обычных скидок при определении рыночной цены товара, работы или услуги (письмо Минфина России от 18.07.2005 № 03-02-07/1-190). Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При этом незначительные различия во внешнем виде товаров могут не учитываться. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При установлении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения. При этом рынок товаров (работ, услуг) существует только при наличии сферы их обращения, то есть возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации. При установлении рыночных цен товаров, работ или услуг принимаются во внимание сделки, совершаемые между лицами, которые не являются взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в случае, если взаимозависимость этих лиц не повлияла на результаты таких сделок. При определении рыночных цен товара, работы или услуги учитывается информация о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены. При этом условия сделок на рынке идентичных (а при их отсутствии – однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок. При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или предложения таких товаров, работ или услуг, а также в случае невозможности установления соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены используется метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, устанавливается как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при их последующей реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой вышеуказанный покупатель приобрел у продавца товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя. При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, работ или услуг, в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, устанавливается как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. Рыночная цена товара, работы или услуги подтверждается официальными источниками информации о рыночных ценах на товары, работы или услуги и биржевых котировках, однако при рассмотрении налогового спора суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь вышеприведенными. При определении рыночных цен может быть использована информация о ценах, опубликованная в официальных изданиях уполномоченных органов, в частности органов, уполномоченных в области статистики, ценообразования, таможенных органов. При определении рыночных цен товаров, являющихся предметом мировой биржевой торговли, вывозимых с таможенной территории Российской Федерации, могут быть использованы источники информации о биржевых котировочных ценах, в том числе использованные таможенными органами при определении таможенной стоимости таких товаров, опубликованные в сборнике «Таможенная статистика внешней торговли Российской Федерации» (письмо Минфина России от 18.07.2005 № 03-02-07/1-190). При реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются данные государственные регулируемые цены (тарифы). 3.5. Доходы от реализацииВ соответствии со ст. 249 НК РФ доходом от реализации для целей налогообложения прибыли признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации товаров (работ, услуг) определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются в соответствии со ст. 271 или ст. 273 НК РФ. При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или устанавливается косвенным путем, доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. По производствам с длительным (более одного налогового периода) технологическим циклом, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации вышеуказанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по вышеприведенным работам (услугам). Обычно датой получения дохода от реализации признается дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств [3] в их оплату. В хозяйственной практике применяется множество разновидностей договорных отношений, и те договоры, которые предполагают переход права собственности на объект сделки, обычно подразумевают, что у приобретателя данное право возникает с момента передачи ему вещи (п. 1 ст. 223 ГК РФ). Стороны сделки могут предусмотреть особую дату перехода прав собственности на товар (например, определив ее как момент оплаты товара, а не как дату отгрузки). Это не противоречит принципам признания доходов при методе начисления, однако условия сделки должны соответствовать требованиям гражданского законодательства. Нарушение этого правила влечет как недействительность вышеуказанных условий, так и налоговые последствия для сторон. Пример. ООО заключило с покупателем договор купли-продажи, в соответствии с которым общество поставило товар (колесные диски, запасные части). Доход от реализации данного товара не был учтен для целей налогообложения ни на момент отгрузки товара покупателю, ни на момент получения частичной оплаты ввиду того, что договором купли-продажи было определено, что право собственности на товар переходило к покупателю с момента его полной оплаты (ст. 491 ГК РФ). Однако ст. 491 ГК РФ предусматривает право продавца потребовать от покупателя возврата переданного товара в случае, если тот не будет оплачен. Обеспечением данного права является установление в этой статье Кодекса в качестве общего правила запрета для покупателя отчуждать товар или распоряжаться им иным образом до момента перехода к нему права собственности на товар. Предметом продажи выступал товар, предназначавшийся как для дальнейшей перепродажи (колесные диски), так и для фактического потребления путем использования при ремонте другой вещи (запасные части). Стороны не приняли мер по индивидуализации переданного товара (отграничению от иного товара покупателя), общество не осуществляло контроля за сохранностью товара и его наличием у покупателя. Таким образом, стороны не обеспечили выполнение условия договора о сохранении права собственности на товар за продавцом. Вышеуказанная договоренность сторон, не отражая их фактические отношения и реальные финансово-экономические результаты деятельности, не могла учитываться для целей налогообложения. Как следствие, при учете дохода от реализации товара для целей налогообложения в соответствии со ст. 39, п. 3 ст. 271 НК РФ не должны были приниматься во внимание положения договора о сохранении права собственности за обществом до момента полной оплаты товара. Доход необходимо было учесть в том периоде, в котором ООО сдало товар перевозчику для доставки покупателю. Согласно письму Минфина России от 20.09.2006 № 03-03-04/1/667 в подобных ситуациях выручка от реализации товаров для целей налогообложения прибыли должна признаваться на дату фактической передачи товара покупателям и выставления им расчетных документов, поскольку такой подход позволяет отразить фактические отношения, сложившиеся между продавцом и покупателем товара, полученного по договору купли-продажи, с особым порядком перехода права собственности. Таким образом, это письмо финансового ведомства не оставляет налогоплательщикам законного права при разумном составлении договора избежать названных в письме последствий. Вышеуказанное письмо Минфина России не носит нормативного характера и не должно стать причиной отказа налогоплательщиков от заключения договоров с отсрочкой перехода права собственности на товар как таковых. Если бы налогоплательщики, упомянутые в примере, не допустили ошибок, товар не был бы пущен в продажу или производство, нарушений как гражданского, так и налогового права не было бы. Операции по договору поставки с отсроченным переходом права собственности на товар учитываются в бухгалтерском учете следующим образом. Пример. Продавец отгрузил товар покупателю 10 ноября 2007 года с условием оплаты до 29 декабря 2007 года и переходом права собственности на товар к покупателю только по факту полной оплаты. Товар оплачен покупателем в срок. В бухгалтерском учете у продавца данные операции были оформлены следующим образом:  В бухгалтерском учете у покупателя данные операции были оформлены следующим образом:   Налогоплательщикам необходимо особое внимание уделять признанию доходов по сделкам, переход прав собственности на объекты которых подлежит государственной регистрации. Согласно ст. 131, п. 2 ст. 223, 551 ГК РФ право собственности у приобретателя возникает с момента такой регистрации. В частности, этот порядок распространяется на порядок перехода права собственности на недвижимое имущество. Доход продавца признается только в момент подачи документов на государственную регистрацию сделки. Пример. Организация А заключила с организацией Б договор купли-продажи объекта недвижимости. Акт приемки-передачи подписан 14 ноября 2007 года. Документы переданы на государственную регистрацию 2 февраля 2008 года. В настоящий момент государственная регистрация права еще не совершена. Организация А не признает в бухгалтерском и налоговом учете доход от реализации основного средства до момента перехода права собственности на него (см. письмо Минфина России от 28.09.2006 № 07-05-06/241), однако она списывает объект с учета ввиду того, что он передан по акту покупателю, начисляет НДС по сделке и перечисляет его в бюджет, оформляя следующие проводки:  С момента передачи здания покупателю по акту приемки-передачи продавец прекращает уплачивать в отношении этого объекта налог на имущество, несмотря на то что здание все еще принадлежит ему. Ввиду того что данное знание не учитывается у продавца в составе основных средств, объекта налогообложения не возникает (ст. 374 НК РФ). На дату государственной регистрации права собственности на здание за приобретателем организация А списывает расходы на продажу и признает доход в бухгалтерском и налоговом учете, оформляя следующие проводки:  В аналогичном порядке право собственности, например на предприятие, переходит к покупателю с момента государственной регистрации этого права (ст. 564 ГК РФ). Если иное не предусмотрено договором продажи предприятия, право собственности на предприятие переходит к покупателю и подлежит государственной регистрации непосредственно после передачи предприятия покупателю (ст. 563 ГК РФ). Если договором предусмотрено сохранение за продавцом права собственности на предприятие, переданное покупателю, то до оплаты предприятия или до наступления иных обстоятельств, покупатель вправе до перехода к нему права собственности распоряжаться имуществом и правами, входящими в состав переданного предприятия, в той мере, в какой это необходимо для целей, для которых предприятие было приобретено. А вот регистрация транспортных средств не связана с переходом прав собственности на них. Поэтому независимо от даты постановки на учет автомобиля в ГАИ-ГИБДД на нового собственника доход от реализации такого объекта признают на дату его передачи покупателю (см. письмо Минфина России от 20.11.2007 № 03-03-06/1/816). Своя специфика признания доходов по датам имеется и у договоров мены. В силу ст. 570 ГК РФ если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств по передаче соответствующих товаров обеими сторонами. Иными словами, пока товар передан только одной из сторон, право собственности сохраняется у каждого участника сделки именно на свой товар. Товар, переданный контрагенту, право собственности по которому сохраняется за передающей стороной, учитывается у получившей стороны на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». У передающей стороны такой товар числится в составе товаров, отгруженных на счете 45. По мере выполнения сторонами обязательств по договору в учетных регистрах производятся следующие записи: товары (работы, услуги), поступившие по бартерной операции, право собственности на которые перешло, приходуются по дебету счетов производственных запасов, товаров или других счетов в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами». Одновременно на стоимость товаров (работ, услуг) уменьшается задолженность по счету 60 (или 76) в корреспонденции с кредитом счета 90 или 91 «Прочие доходы и расходы». Товары и иное имущество, реализованные по товарообменной операции, отражаются по кредиту счетов продаж (прочих доходов/расходов) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 в размере стоимости товаров (работ, услуг), предусмотренной условиями бартера. Одновременно в дебет счетов продаж (прочих доходов/расходов) списывается себестоимость отгруженной организацией продукции (выполненной работы, оказанной услуги), товаров, основных средств и иного реализованного имущества в корреспонденции с соответствующими счетами учета этих ценностей. Финансовый результат от вышеуказанной операции формируется по мере выполнения договора мены (единовременно или поэтапно в зависимости от условий договора) и списывается на счет 90, субсчет 9 (91, субсчет 9). При обмене недвижимым имуществом право собственности на него возникает у стороны договора с момента государственной регистрации ею прав на полученную недвижимость (см. п. 11 информационного письма Президиума ВАС РФ от 24.09.2002 № 69). При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в извещении комиссионера (агента) о реализации и (или) в отчете комиссионера (агента) (п. 3 ст. 271 НК РФ). В силу ст. 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет. Статья 1008 ГК РФ устанавливает порядок отчета агента о ходе выполнения сделки. Однако налоговое законодательство (ст. 316 НК РФ) конкретизирует сроки подачи отчета: комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества, то есть отчет должен составляться и передаваться комитенту ежемесячно (независимо от условий договора). Именно на основании отчета налогоплательщик-комитент (принципал) определяет сумму выручки от реализации на дату реализации (ст. 316 НК РФ) и формирует налоговую базу по НДС. Форма отчета комиссионера может быть разработана сторонами договора и утверждена в качестве приложения к этому договору. В любом случае этот первичный документ должен содержать следующие реквизиты: – название документа; – дату составления документа; – название организации-посредника; – содержание операции (отгрузка товаров покупателю, поступление выручки); – количество, цену и общую сумму товаров, отгруженных покупателям посредником; – данные о состоянии расчетов между посредником и покупателями (если у комитента НДС начисляется «по оплате»); – сведения о расходах посредника, которые комитент должен возместить; – сумму комиссионного вознаграждения; – наименование должностей лиц, которые составили документ, и их личные подписи. О возникших у комитента (принципала) возражениях по отчету он должен сообщить комиссионеру (агенту) в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым (ст. 999 и 1008 ГК РФ). По требованию комитента, имеющего возражения по отчету, комиссионер обязан представить данные о сделках, заключенных во исполнение комиссионного поручения (п. 14 информационного письма Президиума ВАС РФ от 17.11.2004 № 85). Датой получения дохода у налогоплательщика, применяющего кассовый метод, признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (ст. 273 НК РФ). 3.6. Внереализационные доходыВ соответствии со ст. 250 НК РФ внереализационными доходами признаются доходы: 1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации. При признании таких доходов должны учитываться их особенности: согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. Таким образом, если при распределении дивидендов принцип пропорциональности был нарушен, доход не может быть признан дивидендом (см. письмо Минфина России от 30.01.2006 № 03-03-04/1/65); к дивидендам не относятся выплаты, производимые в течение или по итогам года при отсутствии нераспределенной прибыли прошлых лет. Ввиду того что дивиденды выплачиваются только из прибыли, остающейся после налогообложения, финансовый результат текущего года не может быть источником выплаты (см. письмо Минфина России от 14.10.2005 № 03-03-04/1/276); для признания выплаты дивидендами должно быть в наличии решение о выплате дивидендов (для АО) или решение о распределении прибыли между участниками (для ООО); 2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту; 3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; 4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ; 5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ; 6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства) (п. 6 ст. 271 НК РФ); 7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 НК РФ; 8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ. При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Следует обратить внимание читателей на то, что не только при поступлении на безвозмездной основе товаров, производстве работ, оказании услуг, но и при безвозмездном пользовании имущественными правами возникает вышеназванный вид доходов. Так, в договоре безвозмездного пользования имуществом ссудополучатель должен начислить для целей налогообложения доход в сумме «сэкономленной» арендной платы по договору, которая должна включаться, по мнению налоговых органов, в налоговую базу по налогу на прибыль и НДС (п. 2 информационного письма Президиума ВАС РФ от 22.12.2005 № 98, письма Минфина России от 17.10.2005 № 03-03-04/4/63, от 19.04.2006 № 03-03-04/1/359, от 17.02.2006 № 03-03-04/1/125). Пример. ООО обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки по налогу на прибыль и пеней. Доначисление налоговым органом налога на прибыль стало следствием увеличения внереализационных доходов на сумму экономической выгоды, полученной обществом в связи с безвозмездным пользованием нежилыми офисными помещениями. Данные помещения были получены обществом от иной коммерческой организации и использовались для размещения собственных работников и сдачи в аренду. Принимая обжалуемое решение, налоговый орган исходил из того, что ООО получило экономическую выгоду в сумме, не уплаченной за пользование помещениями, подлежащей учету в составе внереализационных доходов. Руководствуясь требованиями ст. 41 НК РФ, налоговый орган исходил из возможности оценки дохода, получаемого при безвозмездном пользовании имуществом, и необходимости его определения в соответствии с требованиями п. 8 ст. 250 НК РФ на основании обычно применяемых ставок арендной платы, взимаемых за пользование аналогичным имуществом. ООО не согласилось с налоговым органом в том, что в рассматриваемом случае оно извлекало доход, подлежащий учету для целей налогообложения, обосновав свою позицию тем, что, не оплачивая пользование имуществом, общество тем не менее несло расходы на его содержание (оплачивало услуги по охране, энергоснабжению, теплоснабжению и т.д.) и поддержание в исправном состоянии, осуществляя по мере необходимости текущий ремонт. Несение вышеуказанных расходов не позволяло, по мнению общества, квалифицировать в данном случае возникшие отношения для целей налогообложения как отношения по безвозмездному пользованию имуществом с возникновением у ООО экономической выгоды. Однако несение обществом расходов на содержание имущества и его поддержание в исправном состоянии, включая осуществление текущего ремонта, являлось одной из обязанностей ссудополучателя, предусмотренных ст. 695 ГК РФ, которые ему было необходимо выполнять в процессе нормальной эксплуатации имущества, и это не свидетельствовало о возмездности самого пользования, поскольку собственник данного имущества фактически не получал встречного предоставления за переданное заявителю право пользования помещениями. Кроме того, вышеуказанные расходы, как отвечавшие требованиям ст. 252 НК РФ, были учтены обществом в составе расходов для целей налогообложения. Суд счел, что доход в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав должен быть признан внереализационным доходом. Применение п. 8 ст. 250 НК РФ не ограничено, по мнению суда, только имущественными правами, представляющими собой требования к третьим лицам. Данное положение подлежало применению также и при безвозмездном получении права пользования вещью. Установленный вышеуказанной нормой принцип определения дохода при безвозмездном получении имущества, заключавшийся в его оценке исходя из рыночных цен, определявшихся с учетом положений ст. 40 НК РФ, подлежал применению и при оценке дохода, возникавшего при безвозмездном получении имущественного права, в том числе права пользования вещью. А вот неуплаченная сумма процентов по беспроцентным займам не рассматривается для целей налогообложения прибыли в качестве дохода у заемщика (письмо ФНС России от 13.01.2005 № 02-1-08/5@, письма Минфина России от 20.05.2004 № 04-02-03/91, от 20.02.2006 № 03-03-04/1/128, от 02.04.2007 № 03-11-04/2/78 и др.). Контролирующие органы делают данный вывод на основании того, что согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами 23 и 25 НК РФ, а глава 25 настоящего Кодекса не содержит положений, которые устанавливают порядок определения для целей налогообложения доходов в случае, если налогоплательщик получает беспроцентный заем; 9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 НК РФ; 10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде. В соответствии с п. 1 ст. 54 НК РФ при обнаружении организацией ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде она производит перерасчет налоговых обязательств за период совершения ошибки. Это относится и к выявленным в текущем периоде доходам прошлых лет. В случае невозможности определения конкретного периода организация корректирует налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). При обнаружении дохода прошлых лет налогоплательщик обязан скорректировать налоговую базу соответствующего периода и подать уточненную декларацию по налогу на прибыль за этот период в порядке, определенном ст. 81 НК РФ. Он должен также доплатить налог, рассчитать и уплатить пени. Если он успеет сделать все это до назначения налоговой проверки, штраф не будет начислен (п. 4 ст. 81 НК РФ). В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002 № 114н, выявленный доход прошлых лет рассматривается в качестве постоянной разницы. В отчете о прибылях и убытках сумма доплаты налога на прибыль в связи с обнаружением дохода прошлых лет должна быть отражена по отдельной строке (после показателя текущего налога на прибыль) (письмо Минфина России от 23.08.2004 № 0705-14/219); 11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России. Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств; 12) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях. Суммовая разница признается доходом: у налогоплательщика-продавца – на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты – на дату реализации товаров (работ, услуг), имущественных прав; у налогоплательщика-покупателя – на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товара (работ, услуг), имущества, имущественных или иных прав; 13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей; 14) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подпунктом 18 п. 1 ст. 251 НК РФ). При этом согласно п. 2 ст. 254 НК РФ в составе материальных расходов для целей налогообложения прибыли организаций учитывается стоимость материально-производственных запасов в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в размере суммы налога, исчисленной с дохода, предусмотренного п. 13 ст. 250 НК РФ. Таким образом, стоимость запасных частей, материалов, деталей (узлов), полученных в ходе разборки или иной ликвидации основного средства, отражается в налоговом учете организации как внереализационный доход, а расходы при их отпуске в ремонт, производство, продажу учитываются в размере суммы налога на прибыль, уплаченного с вышеуказанного внереализационного дохода (письма Минфина России от 10.09.2007 № 03-03-06/1/656, от 15.06.2007 № 03-03-06/1/380, от 18.12.2006 № 03-03-04/1/841 и т.д.); 15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации. Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, представляют по окончании налогового периода в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Минфином России; 16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности вышеуказанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии; 17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением случаев, предусмотренных подпунктом 17 п. 1 ст. 251 НК РФ); 18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы; 19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием; 20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений ст. 301—305 НК РФ; 21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации; 22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подпунктами 43 и 44 п. 1 ст. 264 НК РФ. Оценка стоимости такой продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным ст. 319 НК РФ. Согласно ст. 271 НК РФ датами признания внереализационных доходов у налогоплательщиков, применяющих метод начисления, являются:    3.7. Доходы, не учитываемые при определении налоговой базы 3.7. Доходы, не учитываемые при определении налоговой базыПри определении налоговой базы не учитываются доходы: 1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; 2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; 3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации [4]; 4) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов. Согласно подпункту 3.1 п. 1 ст. 251 НК РФ доход в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с п. 3 ст. 170 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов, не облагается налогом на прибыль. Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы следующим образом:  5) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками; 6) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества; 7) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 04.05.1999 № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»; 8) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации, а также согласно законодательству Российской Федерации атомными станциями для повышения их безопасности, используемых для производственных целей; 9) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней; 10) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К вышеуказанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение; 11) в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований; 12) в виде имущества, полученного российской организацией безвозмездно: от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации; от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации; от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица. При этом полученное имущество не признается доходом для целей налогообложения только в случае, если в течение одного года со дня его получения вышеуказанное имущество (за исключением денежных средств) не передается третьим лицам; 13) в виде сумм процентов, полученных в соответствии с требованиями ст. 78, 79, 176 и 203 НК РФ из бюджета (внебюджетного фонда); 14) в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством Российской Федерации, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг; 15) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, вышеуказанные средства рассматриваются как подлежащие налогообложению с даты их получения. К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) – источником целевого финансирования или федеральными законами: – в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, а также в виде субсидий автономным учреждениям; – в виде полученных грантов (денежных средств или иного имущества) в случае, если их передача (получение) удовлетворяет следующим условиям: гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством РФ, на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления – СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально не защищенных категорий граждан, а также на проведение конкретных научных исследований; гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта; – в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации; – в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии их использования в течение одного календарного года с момента получения; – в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов; – в виде средств, полученных обществом взаимного страхования от организаций – членов общества взаимного страхования; – в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций, а также из иных фондов поддержки научной и (или) научно-технической деятельности, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике», по перечню, утверждаемому Правительством РФ; – в виде средств, поступивших на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике»; – в виде средств, полученных предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, из резервов, предназначенных для обеспечения безопасности вышеуказанных производств и объектов на всех стадиях жизненного цикла и их развития в соответствии с законодательством Российской Федерации об использовании атомной энергии. Вышеуказанные средства подлежат включению в состав внереализационных доходов в случае, если получатель фактически использовал такие средства не по целевому назначению либо не использовал по целевому назначению в течение одного года после окончания налогового периода, в котором они поступили; – в виде средств сборов за аэронавигационное обслуживание полетов воздушных судов в воздушном пространстве Российской Федерации, взимаемых в порядке, установленном уполномоченным органом в области использования воздушного пространства; – в виде страховых взносов банков в фонд страхования вкладов в соответствии с федеральным законом о страховании вкладов физических лиц в банках Российской Федерации; – в виде средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц; 16) в виде стоимости дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе); 17) в виде положительной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов расчетных цен на драгоценные камни; 18) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства Российской Федерации; 19) в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со ст. 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении, заключенной в г. Париже 13.01.1993, и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении; 20) в виде стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения (включая внутрихозяйственные водопроводы, газовые и электрические сети), построенных за счет средств бюджетов всех уровней; 21) в виде имущества и (или) имущественных прав, которые получены организациями государственного запаса специального (радиоактивного) сырья и делящихся материалов Российской Федерации от операций с материальными ценностями государственных запасов специального (радиоактивного) сырья и делящихся материалов и направлены на восстановление и содержание указанных запасов; 22) в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством Российской Федерации или по решению Правительства РФ. Этот вид дохода не облагается налогом с 2008 года, однако действие подпункта 21 п. 1 ст. 251 НК РФ, который устанавливает эту норму, распространяется на правоотношения, возникшие с 1 января 2005 года. В начале 2008 года налогоплательщики имеют право произвести перерасчет налоговой базы по налогу на прибыль за прошедшие налоговые периоды, если организация получала такой вид дохода. Ранее, руководствуясь мнением, что списанная задолженность перед государственными внебюджетными фондами не может быть приравнена к задолженности перед бюджетом, Минфин России и налоговые органы требовали включать такие суммы в доход для целей налогообложения прибыли (письма Минфина России от 20.04.2007 № 03-03-04/2, от 12.07.2006 № 03-03-02/156, письмо ФНС России от 07.08.2006 № 02-1-08/159@); 23) в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности; 24) в виде основных средств, полученных организациями, входящими в структуру Российской оборонной спортивно-технической организации (РОСТО) (при их передаче между двумя и более организациями, входящими в структуру РОСТО), использованных на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта в соответствии с законодательством Российской Федерации; 25) в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости; 26) в виде сумм восстановленных резервов под обесценение ценных бумаг (за исключением резервов, расходы на создание которых в соответствии со ст. 300 НК РФ ранее уменьшали налоговую базу); 27) в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа; 28) в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения; 29) в виде сумм, полученных операторами универсального обслуживания, из резерва универсального обслуживания в соответствии с законодательством Российской Федерации в области связи; 30) в виде имущества, включая денежные средства, и (или) имущественных прав, которые получены ипотечным агентом в связи с его уставной деятельностью; 31) в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке; 32) в виде сумм дохода от инвестирования средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, полученных организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию; 33) в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором и переданных им арендодателю при условии, что последний не будет амортизировать такие объекты (письмо Минфина России от 29.05.2007 № 03-03-06/1/334); 34) судовладельцев, полученные от эксплуатации судов, зарегистрированных в Российском международном реестре судов; 35) банка развития – государственной корпорации; 36) в виде сумм дохода от инвестирования накоплений для жилищного обеспечения военнослужащих, предназначенных для распределения по именным накопительным счетам участников накопительно-ипотечной системы жилищного обеспечения военнослужащих; 37) налогоплательщиков, являющихся российскими организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», полученные в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи, включая доходы от размещения временно свободных денежных средств, эксплуатации олимпийских объектов и другие доходы, при условии направления полученных доходов на цели деятельности, предусмотренные для российских организаторов Олимпийских игр и Паралимпийских игр законодательством Российской Федерации, а также их уставными документами. При определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров), к которым относятся целевые поступления из бюджета и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные вышеуказанными получателями по назначению. При этом налогоплательщики – получатели вышеуказанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся: 1) осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях вступительные взносы, членские взносы, паевые взносы, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; 2) отчисления на формирование в установленном ст. 324 НК РФ порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами (этот вид дохода не облагается налогом на прибыль с 2008 года, но налогоплательщик может произвести перерасчет по таким доходам, полученным начиная с 1 января 2007 года, – Федеральный закон от 24.07.2007 № 216-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации»); 3) целевые поступления на формирование Российского фонда технологического развития, а также иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, зарегистрированных в порядке, предусмотренном Федеральным законом «О науке и государственной научно-технической политике»; 4) имущество, переходящее некоммерческим организациям по завещанию в порядке наследования; 5) суммы финансирования из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций; 6) средства и иное имущество, которые получены на осуществление благотворительной деятельности; 7) совокупный вклад учредителей негосударственных пенсионных фондов; 8) пенсионные взносы в негосударственные пенсионные фонды, если они в размере не менее 97 % направляются на формирование пенсионных резервов негосударственного пенсионного фонда; 9) пенсионные накопления, в том числе страховые взносы по обязательному пенсионному страхованию, предназначенные на финансирование накопительной части трудовой пенсии в соответствии с законодательством Российской Федерации; 10) использованные по целевому назначению поступления от собственников созданным ими учреждениям; 11) отчисления адвокатских палат субъектов Российской Федерации на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта Российской Федерации в размерах и порядке, которые устанавливаются ежегодным собранием (конференцией) адвокатов адвокатской палаты этого субъекта Российской Федерации, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро; 12) средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью; 13) использованные по назначению средства, полученные структурными организациями РОСТО от федерального органа исполнительной власти, уполномоченного в области обороны, и (или) другого органа исполнительной власти по генеральному договору, а также целевые отчисления от организаций, входящих в структуру РОСТО, используемые в соответствии с учредительными документами на подготовку согласно законодательству Российской Федерации граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта; 14) имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности; 15) средства, которые получены профессиональным объединением страховщиков, созданным в соответствии с Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», и которые предназначены для финансирования компенсационных выплат, предусмотренных законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств, для формирования фондов согласно требованиям международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация, а также средства, полученные в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств вышеуказанным профессиональным объединением страховщиков в виде сумм возмещения компенсационных выплат и расходов, понесенных в связи с рассмотрением требований потерпевших о компенсационных выплатах; 16) денежные средства, полученные некоммерческими организациями на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций» [5]; 17) денежные средства, полученные некоммерческими организациями – собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (положения настоящего пункта распространяются на правоотношения, возникшие с 1 января 2007 года); 18) денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций» (положения настоящего пункта распространяются на правоотношения, возникшие с 1 января 2007 года). В случае реорганизации организаций при определении налоговой базы не учитывается в составе доходов вновь созданных, реорганизуемых и реорганизованных организаций стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации. |

|

||